Reporting extra-financier : qu’est-ce qui change avec la directive CSRD ?

Préparez-vous à la CSRD : analyse ESG, normalisation ESRS, gouvernance et reporting extra-financier obligatoires.

Qui est concerné par la CSRD, et à partir de quand ?

L’obligation de reporting extra-financier n’est pas nouvelle : sous la NFRD, 11 700 entreprises en Europe avaient déjà l’obligation de publier une DPEF (déclaration de performance extra-financière). Cela concernait toutes les grandes entreprises cotées, et certaines grandes entreprises non cotées dont le chiffre d’affaires ou le bilan dépassait les 100 millions d’euros.

Mais le texte de la CSRD étend l’obligation à un nombre considérable d’entreprises : environ 50 000 d’entre elles seront soumises à un reporting en matière de durabilité. Seront concernées progressivement toutes les sociétés cotées, quelle que soit leur taille, ainsi que toutes les grandes entreprises européennes, cotées ou non. Des entreprises non européennes répondant à certains critères de taille rentrent aussi dans le périmètre du texte.

Voici le détail des seuils et des dates d’entrée en vigueur des obligations de reporting de durabilité de la CSRD :

🗓️ Déclarations en 2025, à propos de l’exercice 2024 :

Toutes les entreprises déjà soumises à la NFRD, c’est-à-dire

- les sociétés cotées de plus de 500 employés avec un chiffre d’affaires supérieur à 40 millions d’euros ou un bilan supérieur à 20 millions d’euros.

- les sociétés non cotées de plus de 500 employés donc le chiffre d’affaires ou le bilan dépasse les 100 millions d’euros.

🗓️ Déclarations en 2026, à propos de l’exercice 2025 :

- toutes les autres entreprises européennes (cotées ou non) qui satisfont deux des trois critères suivants : plus de 250 salariés, plus de 25 millions d’euros de bilan, plus de 50 millions d’euros de chiffre d’affaires.

- toutes les entreprises non européennes cotées sur un marché UE qui satisfont deux des trois critères cités sur le point ci-dessus.

🗓️ Déclarations en 2027, à propos de l’exercice 2026 (avec possibilité de report de 2 ans si la raison est indiquée dans le rapport de gestion) :

Toutes les PME européennes ou non, cotées sur un marché réglementé UE, à exception des micro-entreprises. Est donc concernée toute entreprise qui dépasse deux des seuils suivants : 10 employés, 250 000€ de bilan, 700 000€ de CA.

🗓️ Déclarations en 2028, à propos de l’exercice 2027 :

Entreprises non européennes qui génèrent plus de 150 millions d’euros de CA dans l’UE et qui ont une filiale ou une succursale basée dans l’UE.

A savoir, la Commission européenne a adopté le 17 octobre 2023 un amendement qui change la définition d’une grande entreprise, en relevant les seuils de chiffre d’affaires et bilan correspondants (50 millions d’euros de CA au lieu de 40, et 25 millions d’euros de bilan au lieu de 20). Nous l’avons bien pris en compte dans cet article.

La directive CSRD exige que le texte soit transposé dans le droit des Etats membres au plus tard le 6 juillet 2024. La France a été le premier pays à le faire, par ordonnance, le 7 décembre 2023.

Il restera encore à définir des normes spécifiques pour les déclarations des PME, et des normes supplémentaires spécifiques à certains secteurs (d’ici juin 2026).

Quelles informations doivent être communiquées dans le rapport de durabilité ?

Les informations requises par la CSRD

La différence majeure introduite par la CSRD, qui hausse considérablement le niveau d’exigences, c’est que le reporting de durabilité est désormais normé : les informations doivent être publiées dans le rapport de gestion selon une structure et un format bien précis, établis par les normes ESRS.

Les normes ESRS ont été élaborées par l’EFRAG, conformément aux exigences du texte de la CSRD, et adoptées le 31 juillet 2023 par acte délégué (voir le communiqué de presse de la Commission Européenne à ce sujet).

Une autre nouveauté significative introduite par la CSRD est le concept de double-matérialité. Seules les informations jugées “matérielles” pour l’entreprise après son analyse de double-matérialité devront être publiées.

Donc, deux points clés :

- une information normée

- la publication conditionnée à une analyse de double-matérialité

Nous nous penchons sur chacun de ces points dans la suite de l’article.

Voici les catégories d’information que les entreprises doivent publier dans leur rapport de gestion pour répondre aux exigences de la CSRD :

- modèle commercial et stratégie (dont résilience, compatibilité avec l’accord de Paris, intégration des intérêts des parties prenantes et de la durabilité)

- Objectifs en matière de durabilité, y compris en termes d’émissions de gaz à effet de serre, et politiques menées pour les atteindre

- Compétence des organes d’administration, de direction et de surveillance vis-à-vis des questions de durabilité

- Systèmes d’incitation liés aux questions de durabilité pour les membres de ces organes

- Descriptions

- de la procédure de vigilance (due diligence) mise en oeuvre vis-à-vis des enjeux de durabilité, et conformément à la directive sur le devoir de vigilance (CSDD)

- des impacts négatifs de ses activités et de celles de sa chaîne de valeur (chaîne d’approvisionnements, produits et services, relations d’affaires) sur l’environnement et les parties prenantes

- des mesures prises pour prévenir, atténuer ou supprimer ces impacts et des résultats obtenus

- Description des risques pour l’entreprise liés aux questions de durabilité et de la manière dont elle les gère

- Description de la méthode utilisée pour obtenir les informations déclarées.

A savoir, l’information à publier est simplifiée pour les PME et comprend :

- une brève description du modèle commercial et de la stratégie de l’entreprise;

- une description des politiques de l’entreprise en ce qui concerne les questions de durabilité;

- les principales incidences négatives, réelles ou potentielles, de l’entreprise sur les questions de durabilité, et toute mesure prise pour les recenser, surveiller, prévenir, atténuer ou corriger;

- les principaux risques pour l’entreprise qui sont liés aux questions de durabilité et la manière dont l’entreprise gère ces risques;

- les indicateurs clés nécessaires pour les informations à publier visées aux points a) à d).

La CSRD impose que des normes spécifiques soient adoptées par acte délégué avant juin 2024.

Si les informations concernant sa chaîne de valeur ne sont pas toutes disponibles, l’entreprise doit présenter les efforts qu’elle a déployé pour les obtenir, expliquer pourquoi elles n’ont pas pu être obtenues et quelle est la démarche mise en place pour les obtenir à l’avenir.

Les différents types de normes ESRS établies par la CSRD

La CSRD prévoit la création de normes détaillée pour encadrer et harmoniser le reporting des entreprises : les normes « ESRS » (European Sustainability Reporting Standards).

La Commission Européenne a mandaté l’EFRAG pour élaborer 3 catégories de normes ESRS :

- Des normes « universelles », valables pour tous les secteurs d’activités. Ces normes ont été adoptées en juillet 2023.

- Des normes sectorielles, qui, comme leur nom l’indique, s’appliqueront à des secteurs d’activité spécifiques. Leur adoption initialement prévue pour juin 2024 a été repoussée à juin 2026.

- Des normes spécifiques pour les PME cotées, qui doivent être adoptée par acte délégué d’ici juin 2024.

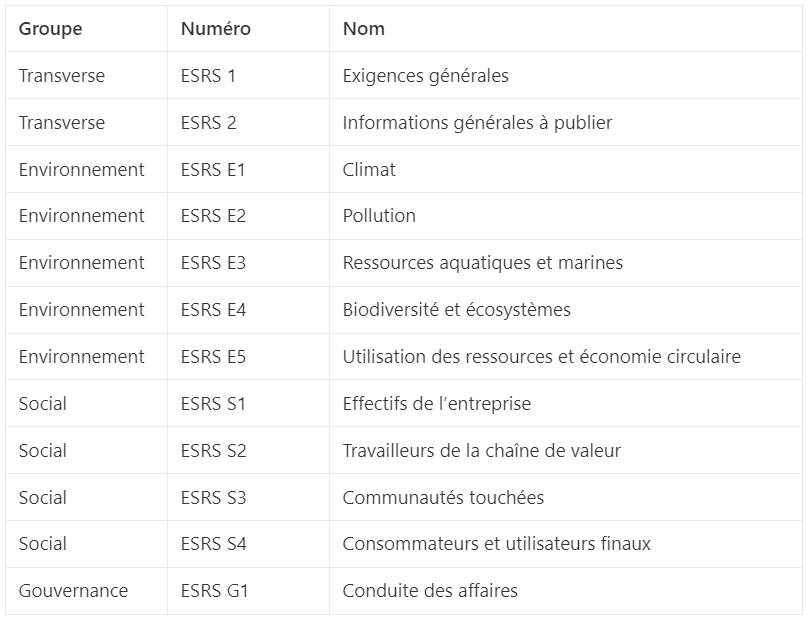

Les 12 normes ESRS universelles

Parmi les normes universelles, les seules qui ont déjà été adoptées à date, il y a deux normes transversales, cinq normes concernant l’environnement, quatre normes concernant le social et 1 norme concernant la gouvernance.

Chaque norme est un document qui détaille, sur un sujet donné, quel contenu et quelles données sont attendus dans le rapport de durabilité. Les informations à afficher sont à la fois qualitatives et quantitatives, et concernent :

- l’intégration des enjeux RSE à la gouvernance et à la stratégie de développement de l’entreprise

- la gestion par l’entreprise des impacts, des risques et des opportunités liés à la RSE

- le suivi d’indicateurs et les objectifs de l’entreprises

Voici la liste des 12 normes ESRS universelles :

Les normes ESRS ont été pensées comme des outils de pilotage pour l’entreprise, afin de mener sa transition vers un modèle d’affaires durable.

Chaque norme exige la publication de certains indicateurs, d’éléments liés à la stratégie de l’entreprise, à son système de gestion de risques et des impacts, ainsi qu’à ses objectifs. Chaque norme est divisée en sous-thèmes, eux-même comportant plusieurs obligations de divulgation, qui elles-mêmes sont composées de plusieurs points de données.

Prenons l’exemple de la norme climat (ESRS E1). Les entreprises concernées par la CSRD doivent inclure (entre autres) à leur rapport de gestion :

- leur plan de transition pour atténuer le changement climatique (avec des objectifs précis requis, par exemple sur la réduction des émissions de gaz à effet de serre)

- une analyse des risques pour son activité liés au changement climatiques, et de l’impact de son activité sur le changement climatique

- des informations sur la résilience de leur modèle au changement climatique

- leur consommation d’énergie et leur mix énergétique

- leurs émissions de GES de scope 1, 2 et 3

Retrouvez les normes ESRS, ainsi que des vidéos explicatives pour chacune d’entre elle sur cette page du site de l’EFRAG.

L’EFRAG a également publié des documents d’aide à la mise en oeuvre, avec notamment la liste sous format Excel des points de données exigés par chaque norme ESRS.

Les normes ESRS sur lesquelles il est obligatoire de communiquer

Seules les normes ESRS 1 et ESRS 2 sont obligatoires. Pour toutes les autres, l’entreprise n’est concernée par les obligations de reporting seulement si l’enjeu associé est jugé “matériel” à l’issue d’une analyse de double matérialité (nous expliquons ce concept dans le paragraphe suivant).

Cependant, si une entreprise décide de ne pas communiquer sur la norme ESRS E1 (Climat), elle devra le justifier en présentant très précisément la méthode d’analyse qui lui a permis de conclure que le climat n’est pas “matériel” pour son activité.

En pratique, toute activité ayant un impact sur le changement climatique, ou étant impactée par ce dernier, la norme ESRS E1 peut être considérée comme à intégrer systématiquement au rapport de gestion.

Ensuite, au sein de chaque norme, il revient à l’entreprise de juger de la matérialité par rapport à son activité de chaque sous-thème et indicateur.

Le concept de double-matérialité

Le concept de double-matérialité est clé pour la mise en oeuvre de la CSRD par les entreprises.

La double-matérialité indique qu’il y a une interaction réciproque entre l’activité d’une entreprise et la société et l’environnement :

- l’activité de l’entreprise a un impact sur la société et sur l’environnement : on parle de matérialité d’impact

- les enjeux sociaux, environnementaux et de gouvernance peuvent eux-mêmes avoir un impact (positif ou négatif) sur les performances économiques de l’entreprise : on parle de matérialité financière

L’existence de la matérialité financière explique pourquoi on n’utilise plus de terme “informations extra-financières” pour parler des informations ESG, mais “informations en matière de durabilité”. “Extra-financier” induit en erreur en laissant penser que les enjeux ESG ne sont pas corrélés avec la performance économique de l’entreprise.

Les entreprises soumises à la CSRD doivent réaliser en collaboration avec leur parties prenantes une analyse de double-matérialité sur chaque thème, sous-thème, indicateur et point de données présents dans les normes ESRS. C’est ainsi qu’elles déterminent le contenu à inclure dans leur rapport de durabilité.

L’EFRAG a rédigé un guide méthodologique pour aider les entreprises à réaliser leur analyse de double-matérialité.

Quelles sont les modalités de vérification de l’information de la CSRD ?

Le rapport de durabilité publié par les entreprises doit être vérifié par un organisme tiers indépendant agréé qui réalisera un audit de l’information, et lui attribuera un niveau d’assurance. Il faudra atteindre un niveau d’assurance “modérée” dans un premier temps, puis “raisonnable” à partir de 2028.

Comment se mettre en conformité avec la CSRD ?

Pour se mettre en conformité avec la CSRD, l'entreprise doit d'abord réaliser une analyse de double matérialité afin d'identifier les informations de durabilité qu'elle doit publier.

Elle doit ensuite réaliser une analyse d’écarts pour identifier l’information dont elle dispose déjà, et celle qui lui manque.

Elle collecte ensuite les informations qui lui manquent, qu’elle intègre au rapport de gestion selon le format requis par les normes ESRS. Le rapport doit être disponible sous le format d'information électronique XHTML, pour transmission à l'ESAP.

Nous soulignons ici l’importance de mettre en place le plus rapidement possible des processus pour chacune des étapes décrites ci-dessus, et la possibilité de s’appuyer sur les guides publiés par l’EFRAG et l’ANC.

Ces processus sont d'autant plus stratégiques que la CSRD est complétée par d'autres textes qui requièrent des marques qu'elles collectent des informations tout le long de leur chaîne de production (CSDD, ESPR, loi AGEC, loi Climat et Résilience...). Pour en savoir plus, vous pouvez consulter notre article sur la stratégie textile européenne.

No items found.

Résumé

Le reporting extra-financier, désormais plutôt appelé reporting ESG ou reporting en matière de durabilité, est un pilier de la transformation RSE des entreprises. Il consiste en une communication aux parties prenantes (investisseurs, citoyens, société civile, Etat…) d’informations liées aux impacts environnementaux, sociaux, sociétaux de leur activité ainsi qu’à leur mode de gouvernance.

Le reporting en matière de durabilité donne aux parties prenantes une vision holistique de l’activité de l’entreprise et de sa capacité à maintenir une activité saine à long terme, et surtout, permet à l’entreprise de mieux piloter sa stratégie.

Cette obligation de communication des informations extra-financières est encadrée par la loi depuis la directive européenne NFRD (non-financial reporting directive) de 2014. La directive NFRD a été transposée en droit français en 2017, marquant la naissance de la DPEF (Déclaration de performance extra-financière).

Avec la CSRD (Corporate sustainability reporting directive), promulguée en 2022, l’Union Européenne a décidé d’étendre et de renforcer les dispositions de la NFRD.

Parmi les changements notables introduits par la CSRD, le champ d’application est considérablement étendu, le contenu et le format de l’information à afficher en matière de durabilité est désormais standardisé (régi par les normes ESRS), et l’information doit être vérifiée par un tiers agréé.

→ Qui sera concerné par la CSRD, et à partir de quand ?

→ Quelles sont les informations qu’il faudra inclure dans le rapport de durabilité ?

→ Quelles seront les modalités d’affichage de l’information en matière de durabilité ?

Dans cet article, retrouvez les principales informations à connaître sur la directive européenne CSRD.

Télécharger

le e-book

le e-book

Voir

le replay

le replay

Lire

le résumé

le résumé

Pour accéder à l'intégralité du contenu, rien de plus simple !

Remplissez le formulaire ci-dessous.

Remplissez le formulaire ci-dessous.